Заява про перехід на енвд. Заява про постановку на облік щодо ЕНВД для іп. Обмеження для бізнесу

Єдиний податок на поставлений дохід для певних видів діяльності (ЕНВД) – зручний та простий спеціальний податковий режим, у якому ставка податку залежить від сум вашого заробітку. Багато у вас доходів чи мало, платити доведеться 15% від поставленого доходу. Причому в 2017 році, і ця ставка не є остаточною, регіони отримали можливість її знижувати, а значить, сума податку може бути ще меншою – встановлений законом мінімум 7,5%.

ЕНВД можна застосовувати, лише якщо регіональна влада прийняла у вашому регіоні відповідний закон. Крім того, він використовується лише для окремих видів діяльності, знову ж таки, за списком, затвердженим на регіональному рівні виходячи з федерального переліку (глава 26.3 НК РФ). Тому перехід на ЕНВД можливий лише там, де спецрежим діє лише тим, хто займається роздрібною торгівлею та низкою послуг, серед яких громадське харчування, побутові послуги, ремонт автомобілів та низка інших. Крім того, ЕНВД не можна застосовувати компаніям та ІП, які мають більше 100 співробітників, а також ще в ряді випадків. Повний перелік обмежень можна знайти у статті 346.26 таки Податкового кодексу. Як перейти на ЕНВД, якщо ви відповідаєте умовам для застосування цього спецрежиму?

Як перейти на ЕНВД під час реєстрації ІП

Основне питання, яке хвилює щойно зареєстрованого індивідуального підприємця чи фірму – як, обравши режим оподаткування, повідомити податкову інспекцію щодо його застосування?

На відміну від УСН, заяву на застосування якої ви можете подати одразу під час реєстрації, на поставку ви можете перейти лише після того, як ви почали вести діяльність, що переводиться на цей податковий режим. Тобто подати заяву про перехід на ЕНВД під час реєстрації ІП чи ТОВ не можна.

Звертаємо увагу, що якщо ви при цьому не повідомили інспекцію про свої переваги щодо вибору системи оподаткування, ви автоматично за фактом реєстрації будете переведені на загальний режим оподаткування. З усіма наслідками у вигляді ПДВ, податку на прибуток або, у разі ІП, сплати ПДФО.

Найуспішнішим виходом із положення буде подача під час реєстрації ІП або ТОВ, неважливо, – повідомлення про застосування спрощенки. Після того, як вас зареєструють і ви отримаєте всі документи про держреєстрацію, розпочнете діяльність, що оподатковується ЕНВС, протягом 5 днів з дня початку такої діяльності можна подавати заяву на ЕНВС.

На відміну від УСН, для переходу на ЕНВД розроблено 2 форми заяви: ЕНВД-1 застосовується для організацій, ЕНВД-2 – для індивідуальних підприємців. Заповнену заяву треба подавати до ІФНС за місцем провадження діяльності. Форми заяв затверджено наказом ФНП Росії від 11.12.2012 №ММВ-7-6/ [email protected]

Як перейти на ЕНВД у 2017 році фірмі, що вже працює?

На відміну знову ж таки від спрощенки, на яку перейти вже працююча організація може лише раз на рік - наприкінці року, на ЕНВД фірма, що діє, або ІП можуть переходити в будь-який час. Головне правило зберігається – протягом 5 днів із дня початку застосування ЕНВД треба подати заяву застосування спецрежиму. Після отримання заяви, знову ж таки, протягом 5 днів ІФНС має видати повідомлення про постановку на облік ТОВ чи ІП як платник ЕНВД. Датою початку використання зобов'язання буде дата, вказана вами у заяві.

Крім подання заяви, жодних додаткових вимог до платника податків не висувається. Звичайно, за умови дотримання тих обмежень, які встановлені Податковим кодексом. Незважаючи на низку нововведень цього року, у тому числі запровадження нової декларації щодо ЕНВД, правила переходу на поставку не змінювалися.

Заяву ЕНВД-2 потрібно подати індивідуальному підприємцю, щоб бути поставленою на облік податковими органами як платник єдиного податку на поставлений дохід. Крім заяви, для постановки на облік від платника податків не потрібно більше жодних документів (лист ФНП від 28.12.2015 № ГД-18-14/1644, п. 1 листа ФНП від 21.09.2009 № МН-22-6/ [email protected]).

Про процедуру постановки на облік зараз можна дізнатися з цієї статті .

Форму ЕНВД-2 затверджено наказом ФНП від 11.12.2012 № ММВ-7-6/ [email protected]та застосовується для постановки на облік саме індивідуальних підприємців.

Сама форма ЕНВД-2 із зразком заповнення буде представлена у статті нижче.

Коли подається форма 2-ЕНВД

Починаючи з 01.01.2013 та до теперішнього часу заява ЕНВД-2 подається до податкових органів протягом 5 днів з того моменту, коли почалося провадження діяльності, що підпадає під кору. Податківці поставлять підприємця на облік як платника поставленого податку того дня, який буде зазначений у формі ЕНВД-2 як день початку застосування діяльності на поставці.

Зазначимо, що з 2013 року перехід на режим ЕНВД здійснюється за бажанням підприємця. Враховуючи, що у заяві він може поставити будь-яку дату з тих 5 днів, які відводяться йому на подачу форми 2-ЕНВД, момент початку ведення та момент переходу можуть не співпадати.

Як заповнити ЕНВД-2: порядок та особливості заповнення

Заява ЕНВД-2 (бланк, що застосовується у 2019 році) має суворо регламентовану форму та порядок заповнення.

У бланку ЕНВД-2 вказується ІПН та ОГРНІП платника податків, його прізвище, ім'я, по батькові (за його наявності). Крім того, необхідно вказати дату початку застосування вмененки. Також слід згадати про додатки до цієї заяви.

Заява підписується платником податків чи його уповноваженим представником. Вказується дата підпису.

Якщо заяву ЕНВД-2 складає і здає уповноважений представник підприємця (пп. 1, 3 ст. 26 НК РФ), разом із заявою йому потрібно мати копію документа, що підтверджує його повноваження. Такою є вимога наказу № ММВ-7-6/ [email protected](див. примітки до форми заяви про постановку на облік індивідуального підприємця як платника ЕНВС (ЕНВД-2), а також п. 10 розд. II додатка 10).

При здачі ЕНВД-2 на бланку форми податковий інспектор повинен поставити відмітку про те, якою датою заява прийнята та під яким номером вона зареєстрована. Потім податковими органами відображається інформація про постановку індивідуального підприємця на облік як платник поставленого податку.

Приклад заповнення ЕНВД-2

Наведемо зразок заяви форми ЕНВД-2.

Що відображається у додатку до форми ЕНВД-2

Додаток до форми ЕНВД-2 є його невід'ємною частиною та містить відомості про ті види діяльності, якими збирається зайнятися підприємець, та місця здійснення таких.

У додатку також повинні знайти відображення адреси провадження підприємницької діяльності із зазначенням коду діяльності за кожною адресою. Код виду підприємницької діяльності зазначається відповідно до додатку до порядку заповнення податкової декларації з ЕНВД для окремих видів діяльності.

Якщо кількість видів діяльності на вмененке перевищує 3, підприємець повинен заповнити стільки листів додатків до заяви ЕНВД-2, скільки необхідно для повного відображення всіх видів діяльності.

Де можна скачати безкоштовно бланк ЕНВД-2

Для заповнення та подальшої здачі ЕНВД-2 завантажити бланк можна на сайтах для бухгалтерів та податківців, наприклад на нашому. Крім того, завантажити заяву ЕНВД-2 2019 можна на сайті будь-якої доступної довідково-правової системи.

В якому форматі краще завантажити бланк ЕНВД-2

Форму 2-ЕНВД - 2019 можна скачати в найбільш зручному для підприємця форматі. Так, можна завантажити форму ЕНВД-2 у текстовому форматі або у форматі електронної таблиці. Заповнення заяви може відбуватися як автоматизованим способом, і вручну. Найголовніше, щоб вся інформація була достовірною, а форма заяви актуальною.

Підсумки

Форму бланку заяви про постановку індивідуального підприємця на облік як платника ЕНВД затверджено наказом ФНП Росії від 11.12.2012 № ММВ-7-6/ [email protected]та протягом 2013-2018 років не змінювалася. У 2019 році постановка на ЕНВД-облік ІП провадиться на цьому ж бланку.

Постановка на облік платником поставленого податку вимагає від ІП проходження окремої реєстраційної процедури. Для того, щоб перейти на сплату зобов'язань щодо певного виду діяльності індивідуальний підприємець повинен подати до ІФНС заяву за формою ЕНВД-2.

Перехід на ЕНВД: загальні положення

Заява про реєстрацію платником ЕНВД затверджено наказом ФНС Росії від 11 грудня 2012 р. № ММВ-7-6/ [email protected](Зі змінами на 22 грудня 2015 року). Виходячи з цього наказу, індивідуальні підприємці виявляють своє бажання працювати на поставці за формою ЕНВД-2. Бланк для організацій затверджено тим самим наказом, але це дещо інша форма під назвою .

Подається заява (як підприємцями, так і ТОВ) за місцем провадження діяльності, яку планується перевести на ЕНВД. Нагадаємо, що стати на облік як платник поставленого податку в середині року можна за новим напрямком бізнесу, що не здійснюється досі. Якщо йдеться про вже наявний вид діяльності, то перевести його на ЕНВД можна з початку нового року. Подати заяву про перехід можна протягом 5 робочих днів з моменту початку провадження діяльності в рамках ЕНВД. При застосуванні поставленого спецрежиму з початку року діє той самий термін, проте він коригується з урахуванням святкових днів на початку січня.

Зразок заповнення ЕНВД-2

Для заповнення форми ЕНВД-2 у 2016 році необхідно завантажити сам зразок бланка, і надалі вказати у ньому всю необхідну інформацію про ІП та його діяльність відповідно до передбачених полів. Основні дані у бланку – це ІПН та ОГРНІП індивідуального підприємця, його прізвище, ім'я, по батькові. Ця інформація вказується на титульному аркуші форми ЕНВД-2. Тут же слід вказати дату початку застосування спеціального режиму.

З другого краю аркуші бланка вказується код виду підприємницької діяльності, який передбачається перекласти на ЕНВД. Знайти конкретні значення за напрямами бізнесу можна у додатку №5 до Порядку заповнення податкової декларації з єдиного податку на поставлений дохід для окремих видів діяльності, який затверджений Наказом ФНП Росії від 04 липня 2014 р. № ММВ-7-3/ [email protected]. Там же вказується адреса провадження підприємницької діяльності. Власне в заяві можна прописати кілька адрес та видів бізнесу, які перекладаються на ЕНВД, для цих цілей передбачено відразу три блоки полів на другій сторінці заяви. Якщо кількість видів підприємницької діяльності, що переводяться на вмененку з однієї дати, перевищує три, то підприємець може продублювати другий аркуш, тобто заповнити стільки його екземплярів, скільки потрібно його конкретної ситуації.

Якщо підприємець збирається вести діяльність, що під систему оподаткування ЕНВД, для правомірності її застосування необхідно . Для цього необхідно подати заяву за формою ЕНВД-2, затверджену урядом та чинну з 2013 року. Розглянемо приклад заповнення та наприкінці статті безкоштовно викладено зразки бланків для скачування у форматі Pdf та Excel.

Зверху аркуша записується ІПН підприємця та номер сторінки у форматі «001», далі проставляється код податкової, до якої ставиться на облік, складається з 4 цифр. Його можна дізнатися в реєстраційних документах або скористатися сервісом на офіційному сайті nalog.ru, перейшовши за посиланням.

Потім заповнюємо ПІБ підприємця повністю, без скорочень, як зазначено в паспорті або іншому документі, що підтверджує особу або за тими даними, які подавали при реєстрації ІП. Заповнюємо як у прикладі, на кожному новому рядку.

Нижче вказуємо ОГРНІП, як зазначено у свідоцтві про реєстрацію. Далі прописуємо день виникнення діяльності з єдиного податку, це число буде зазначено в документах, як дата початку роботи.

Важливо!Заяву про реєстрацію ІП платником ЕНВД необхідно подати не пізніше п'яти днів з моменту початку відповідної діяльності.

Вказуємо кількість аркушів у заяві, їх буде щонайменше 2, проставляємо у такому вигляді «2–» і вказуємо скільки загалом прикладено підтверджуючих сторінок, якщо їх немає, то ставимо прочерк.

Якщо форму підписує сам підприємець, то вносимо значення «1», у полі ПІБ та ІПН ставимо прочерки і вказуємо контактний телефон для зв'язку з вами. Проставляємо дату затвердження та підпис.

Якщо форма підписується довіреною особою, необхідно вказати повне ПІБ, як у паспорті, записуємо зверху вниз у кожному рядку, порожні клітини заповнюємо прочерком. Далі вносимо ІПН представника, контактний номер телефону, підпис та дату затвердження форми. Нижче впишіть дані довіреності, її потрібно прикласти в якості підтверджуючого документа.

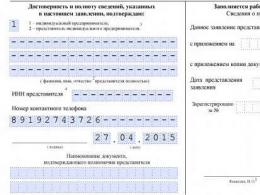

Зразок заповнення другої сторінки

Вгорі знову вносите ІПН підприємця, номер сторінки буде записаний у форматі «002». Після внесіть код виду діяльності, його потрібно взяти у правилах заповнення форми, Додатку 5 .

Нижче вказуємо адресу розташування, де фактично здійснюватиметься господарська діяльність, як у вказаному прикладі. Код регіону візьміть відповідно до Додатка 6 .

Деякі підприємці можуть використовувати таку систему оподаткування, як єдиний податок на дохід. На цю систему можна перейти з іншого, або ж вибрати при реєстрації. Як правильно перейти на ЕНВД?

загальні характеристики

Хто може застосовувати цей податковий режим?

ЕНВД – це спеціальний режим оподаткування, які можуть використовувати в повному обсязі підприємці, лише ті, хто займається певним видом діяльності.

Складання та подання заяви

Заява за цією формою заповнюється та подається до податкової інспекції за місцем реєстрації платника податків або за місцем ведення ним діяльності, у разі, якщо він бажає застосовувати цей спецрежим. Така форма подається лише підприємцями, юрособи заповнюють іншу форму.

Якщо немає підстав для обмеження застосування цього режиму, то ІП просто повідомляється ФНС про своє рішення за допомогою цього документа. Дозвільний порядок скасовано вже кілька років.

Якщо ІП переходить на ЕНВД з іншої системи оподаткування, то подати документ він має не пізніше кінця поточного року. Тоді з нового календарного року він зможе перейти на цю систему.

Заява подається до ФНП:

- за місцем ведення підприємцем своєї діяльності;

- за місцем реєстрації ІП, якщо він надає автотранспортні послуги, торгує у роздріб або займається рекламною діяльністю.

Закон не забороняє подання заяви на момент реєстрації нової фірми. Зробити це потрібно:

- одразу ж при подачі документів;

- протягом 5 днів із моменту, коли ІП почав фактично вести діяльність, що потрапляє під перелік у п. 2 ст. 346. 26 НК РФ.

Якщо підприємець вирішив припинити свою діяльність на «звинуваченні», він також повинен повідомити про це податкову службу. Зробити він це може будь-якої миті. Саме з цього числа буде припинено його діяльність. Це важливо з метою оподаткування. Тобто якщо ІП вчасно не подасть повідомлення про припинення діяльності, то податки він має сплатити за цілий місяць, а не за ті дні, коли фінансові операції здійснювалися фактично.

Обмеження

Підприємець більше не може застосовувати ЕНВС, якщо:

- він фактично припинив свою діяльність;

- якщо він порушив одну з умов, що обмежують застосування цієї системи оподаткування.

Інструкція із заповнення

Якщо заяву про застосування ЕНВД не буде вчасно подано, або вона буде заповнена з помилками, податковий інспектор не дозволить підприємцю застосовувати цей режим. Порушення цієї норми загрожує ІП штрафами, а також донарахуванням податків.

Завантажити бланк та зразок заповнення форми ЕНВД-2 можна за посиланням нижче.

Заповнення форми

Щоб правильно заповнити форму, необхідно дотримуватися інструкцій:

Заповнена форма ЕНВД-2 без представника та заповнена форма ЕНВД-2 з представником повинні відповідати інструкції, що наведена Додатком 10 до Наказу ФНП від 11. 12. 2012 року № ММВ-7-7/ [email protected]. Таким чином, заповнюється лист 1 форми ЕНВД-2.

Заповнення програми

Тепер потрібно правильно заповнити програму до заяви. Для цього необхідно:

- знову вказати свій ІПН;

- номер сторінки поставити у форматі "002";

- потім потрібно правильно вказати код (коди) того виду (видів) діяльності, якими ІП планує займатися цією системою оподаткування. Перелік дозволених видів діяльності наведено у п. 2 ст. 346. 26 НК РФ, а коди кожного дозволеного виду діяльності для заповнення форми - Додатку 5 до Наказу ФНП від 04. 07. 2014 № ММВ-7-3/ [email protected]. Код проставляється у двозначному форматі. Наприклад, "05";

- Необхідно вказати адресу ведення дозволеної підприємницької діяльності. Вказувати потрібно у такому порядку:

- індекс;

- код регіону. Його можна дізнатися з Додатка 2 до Додатка 9 Наказу ФНП від 11. 12. 2012 року № ММВ-7-6/ [email protected] ;

- назва району. Якщо населений пункт не районного підпорядкування, потрібно поставити прочерк;

- міста;

- населеного пункту;

- інші координати.

- підпис заявника.

Так заповнює додаток до заяви формою ЕНВД-2.

Способи

Заповнити заяву можна двома способами:

- вручну;

- на комп'ютері за допомогою спеціального текстового редактора.

Якщо заява заповнюється на комп'ютері, то проблем не виникає. А якщо заява заповнюється вручну, то треба бути дуже уважною, щоб не допустити помилок.

Якщо помилка буде зроблена при написанні, потрібно просто взяти чистий бланк і знову заповнити. Складніше виправити помилку, коли сама заява вже буде у податковій інспекції на реєстрацію.

У цьому випадку потрібно звернутися до цієї податкової служби з проханням виправити помилку. Якщо заява ще не зареєстрована, а відомості про це ІП не внесено до Реєстру, то інспектор просто видасть новий чистий бланк, і його вже потрібно буде правильно заповнити. Якщо відомості вже внесені до реєстру, тоді потрібно буде писати заяву про зміну деяких даних.

Подача заяви

Під час подання заяви за формою ЕНВД-2, підприємець повинен врахувати кілька важливих нюансів:

- необхідно подавати 2 екземпляри заяви. Одне, з позначкою ФНП, буде передано назад заявникові, а інше – залишиться у податковій. Той екземпляр, який буде передано платнику податків, буде доказом того, що він застосовує цей спеціальний режим на законних підставах із зазначеної у заяві дати;

- порожні клітини у заяві ЕНВД-2 необхідно заповнювати прочерками, а чи не залишати їх порожніми;

- Заяву можна заповнити як вручну, так і на комп'ютері. Бланки в електронній формі можна завантажити з багатьох сайтів. Але краще скористатися офіційним сайтом ФНП. тут можна не тільки завантажити документ, а й одразу його заповнити, а потім направити його до ФНП. Це позбавить підприємця відвідування податкової інспекції;

- якщо підприємець вирішив завантажити документ з інтернет-ресурсу, він повинен звернути увагу на актуальність цієї форми у поточному році;

- відомості про себе треба вказувати правдиво. Від цього залежить, яке рішення буде прийнято інспекторами.

Що робити після подання заяви?

Після того, як підприємець подав до податкової інспекції заяву про застосування ЕНВД, він повинен дочекатися видачі йому на руки повідомлення про постановку його на облік як платник «поставленого» податку.

Якщо заява буде заповнена неправильно або неточно, податковий інспектор не видасть повідомлення повідомлення. Тому провадження діяльності без такого документа загрожує ІП штрафними санкціями.

Якщо ж жодних претензій з боку податкової служби щодо підприємця щодо ЕНВД-2 немає, то повідомлення про постановку на облік буде видано йому протягом 5 робочих днів з моменту подання заяви.

ВАЖЛИВО:Не має значення, чи цей ІП зареєстрований у цій же податковій як платник податків, але за іншою системою оподаткування. Якщо він розпочинає діяльність на «виступі», то він повинен подати відповідну заяву.

Відповідальність

Якщо ІП не подасть вчасно заяву, але почне застосовувати ЕНВД, він повинен буде сплатити всі належні податки. Крім того, податкові інспектори нарахують йому штраф за порушення податкового законодавства, а також пені на всю суму несплачених податків.

Висновок

Застосовувати ЕНВД можуть і юридичні особи, і індивідуальні підприємці. Але якщо деякі обмеження, які варто враховувати. Крім того, є певний перелік видів діяльності, здійснюючи які застосування «вменя» стає можливим.

"Воменятку" можна поєднувати і з іншими режимами оподаткування. Наприклад, ІП здійснює кілька видів діяльності, один із яких підпадає під застосування ЕНВД. Він може стати на облік як платник ЕНВД, але при цьому бути зареєстрованим на загальній системі.