Заява на уст 15 під час реєстрації іп. Отримуємо повідомлення про можливість застосування усн. Зразок заповнення заяви про перехід на УСН

Не всі можуть використовувати цей режим. Тому треба для початку розібратися, чи підходить ваша фірма під вимоги. Крім того, переходи з інших режимів трохи відрізняються і мають свою специфіку. Розберемося з усім поетапно.

Компанія невідноситься до наступних структур:

- НПФ (недержавні пенсійні фонди)

- Інвестиційний фонд

- Страхова організація

- Учасник ринку цінних паперів

- Ломбард

- Виробник підакцизного товару

Компанія незаймається такими видами діяльності як:

- гральний бізнес

- видобуток корисних копалин

- реалізація корисних копалин

Інші умови

Доходи трохи більше 60 млн. р.

Залишкова вартість не більше 100 млн. нар.

Число співробітників у фірмі не повинно бути більше ніж 100 осіб.

Частка інших організацій у цій фірмі не може бути більшою за 25%

Не повинно бути філій та/або представництв.

Компанія не може перейти на УСН, якщо за 9 місяців року, в якому подається повідомлення, доходи були понад 45млн. нар. (Ст. 346.12 НК РФ)

Які податки замінює? В чому суть?

При застосуванні спрощеної системи оподаткування ІП звільняється від податків, які застосовувалися загальною системою оподаткування:

- податку доходи фізичних осіб щодо доходів від підприємницької діяльності;

- податку майно фізичних осіб, з майну, що у підприємницької діяльності;

- податку на додану вартість, за винятком ПДВ, що сплачується під час ввезення товарів на митниці, а також при виконанні договору простого товариства або договору довірчого управління майном).

Важливо! УСН не звільняє від виконання функцій з обчислення, утримання та перерахування ПДФО із заробітної плати працівників.

Порядок переходу на спрощену систему оподаткування

При добровільній процедурі переходу є два варіанти:

При добровільній процедурі переходу є два варіанти:

- Перехід на УСН разом із реєстрацією ІП.Повідомлення може подаватись разом із документами на реєстрацію підприємницької діяльності. Якщо це не було зроблено, ви маєте ще 30 днів для роздумів. (П. 2 ст. 346.13 НК РФ)

- Перехід на УСН з інших режимів оподаткування.У такому разі перейти на ССП можна буде лише з наступного календарного року. Але повідомлення потрібно буде подати пізніше 31 грудня. (П. 1 ст. 346.13 НК РФ)

Перехід із ОСНО на УСН

Перехід з ОСНО на УСН провадиться за стандартною схемою. З початку наступного календарного року при поданні заяви до податкової з 1 жовтня до 31 грудня. У заяві необхідно вказати суму доходів за 9 місяців поточного року (сума не повинна перевищувати 45 млн. р.), середню чисельність працюючих осіб в організації (не більше 100 осіб) та залишкову вартість основних засобів (не більше 100 млн. руб.).

Перехід з ЕНВД на УСН

Перехід з ЕНВД на ССП здійснюється з початку того місяця, в якому було припинено їх обов'язок про сплату єдиного податку на поставлений дохід. (П. 2 ст. 346.13 ПК). Також можна втратити право на «поставлених» податок і перейти на ССП. Втратити право на ЕНВД можна за порушення ведення діяльності.

Завантажити форму КНД 1150001 для переходу на УСН

Об'єкт оподаткування

У межах УСН можна обрати об'єкт оподаткування доходи чи доходи, зменшені на величину вироблених витрат (іноді кажуть «доходи мінус витрати» ст. 346.14 НК РФ).

Важливо! Змінити об'єкт оподаткування можна лише з наступного року, письмово повідомивши про це податковий орган до 31 грудня.

Зразок заповнення заяви (КНД 1150001)

Форма №26.2-1 досить проста і в ній не має виникнути проблем. Але все ж таки розглянемо докладно.

У шапці документа вказуємо свій ІПН. Якщо його немає, то не заповнюємо поля чи ставимо прочерк. Поле КПП не потрібно заповнювати.

Після цього вказуємо код податкової. Якщо його не знаєте, то можна дізнатися на цьому сайті: (перейдіть за посиланням, натисніть далі і вкажіть ваші дані, після цього сервіс вам видасть код (і навіть більше) податкової, в який ви здаєте документи за місцем проживання.

У графі Ознака платника податків прописуємо:

Цифра 1, якщо подаєте документи разом з основним пакетом на реєстрацію ІП.

Цифра 2якщо нещодавно створили ІП (не пізніше 30 днів із моменту постановки на облік), або перестали бути платником ЕНВД.

Цифра 3, якщо ви переходите з інших систем оподаткування, за винятком ЕНВД.

Також обов'язкові поля ПІБ.

У графі перехід на спрощену систему оподаткування вписуємо цифру 2.

Далі заповнюємо графу "В якості об'єкта оподаткування обрані". Тут ви вже повинні заздалегідь визначитися, що вам потрібно. Це або Доходи тоді ставимо цифру 1. Або Доходи, зменшені на величину витрат, тоді ставимо цифру 2.

У графі рік подання заяви прописуємо поточний рік.

У наступних трьох рядках ставимо прочерк, якщо заява подається разом із реєстрацією. Якщо вже після, потрібно заповнювати.

У реквізитах вказуйте цифру 1, якщо здаєте самостійно, ставте підпис, дату і добре буде, якщо вкажіть номер телефону.

Якщо вас здає довірча особа, тоді ставте 2, вписуйте його ПІБ, документ підтверджує повноваження представника, дату і підпис.

Важливо!Підготуйте повідомлення у двох примірниках. На одному з них податкова має поставити, а краще за неї попросити про це, позначку про отримання. Таким чином ви зможете підтвердити перехід на ССП, якщо виникне потреба. Збережіть його.

Ще 2002 року, під час розквіту підприємництва Росії, коли воно переступило період становлення, державою було прийнято рішення спростити оподаткування юр. осіб та надати їм право вибору нової системи оподаткування (УСН). Така система дозволила значно знизити витрати фірми. Будь-який індивідуальний підприємець на той час уже міг використати цей спосіб сплати податків шість років — з 1996 року.

Наразі як ІП, так і юр. особи мають можливість вибору оподаткування - або загальна або спрощена система. Реєструвати перехід на один із них досить легко – треба подати повідомлення, правила заповнення якого можна вивчити у зразку заяви на УСН для створюваного ІП у 2019 році.

Перехід на УСН - переваги та недоліки

УСНО – податковий режим, у першу чергу призначений для новостворених підприємств, при якому платник податків може рахувати та сплачувати фіксований податок у 6% із загального отримуваного доходу. Також є можливість вибрати систему «Доходи мінус витрати» — тоді ставка дорівнюватиме 15%, а вважатиметься податок із доходу, зниженого на розмір витрати. За регіональними законами можуть призначатися диференційовані ставки від 5 до 15%.

Завантажити бланк заяви на УСН при реєстрації ІП у 2019 році можна по .

Зразок заповнення повідомлення про перехід на ССП з 2016 року для ІП

З 2016 року в РФ можна знизити ставку за спрощеною системою: для системи «Доходи» – до 1%, для системи «Доходи мінус витрати» – до 5%. Перейти на систему досить просто, особливо нового підприємства. Достатньо вивчити приклад та за зразком заповнити бланк заяви на УСН для ІП під час реєстрації.

Застосування УСНО дало багатьом підприємцям випробувати такі переваги:

- Бухгалтерський звіт здається щорічно як декларація;

- Не треба створювати цілий відділ бухгалтерів - достатньо одного професіонала;

- Усі види обліку помітно спрощуються;

- Замість трьох різних податків сплачується один;

- Доходи від діяльності ІП не оподатковуються ПДФО.

Незважаючи на всі плюси ССП, необхідно врахувати такі недоліки:

- Коло осіб, яким дозволено використовувати УСН, обмежено видами діяльності, повний перелік яких зазначається у п.3 ст. 346.12 НК РФ. Можна вказати не один приклад - банки та страхові компанії, нотаріуси, інвестиційні фонди та ін;

- Не можна створювати філії компанії, що працює за спрощеною;

- УСН не може використовуватися при перевищенні одержання доходів більше 60 млн. нар. на рік. У такому разі обов'язковий до застосування бухоблік та загальний порядок оплати;

- Список витрат, що зменшують розмір виплат режиму "Доходи мінус витрати", обмежений;

- У базу вносяться всі види доходу, одержувані по касі і рахунку підприємства — навіть помилкові платежі;

- Для ліквідації підприємства доведеться складати бухгалтерську звітність.

Вимоги для УСНО

Для використання УСН потрібно дотримання наступних умов:

- Максимальна кількість працівників фірми - 100 осіб;

- Максимальний дохід фірми – 60 млн. р.;

- Максимальна залишкова вартість - 100 млн. нар.

Додаткові критерії для організації:

- Максимальна частка інших фірм становить 25%;

- Організація неспроможна мати чи створювати нові філії;

- У дев'яти місяцях року, протягом якого подається заяви, доходи організації мають становити максимум 45 млн. нар. (За 2 ст. 346.12 НК РФ).

Більшість ІП такий розклад має задовольняти, тим більше реєстраційний процес переходу на нову систему досить простий – треба заповнити форму повідомлення за прикладом та прийти з нею до ІФНС.

Термін подання заяви на УСН при реєстрації ІП у 2019 році

Для роботи в рамках УНР необхідно заповнити бланк заяви на спрощену систему оподаткування у 2019 році для ІП. Подання цього документа провадиться в ІНФС. На термін, виділений переходу, впливає те, як він відбувається: під час реєстрації суб'єкта, тобто. це новостворене ІП, або перехід здійснюється вже чинним ІП.

Заява про застосування УСН під час реєстрації ІП

За замовчуванням ІП — платник податків із загальною системою сплати податків. Більшість представників малого бізнесу обирають роботу у спрощеному режимі з моменту відкриття. У такому разі повідомлення на УСН для ІП під час реєстрації подається до податкової разом із документами, необхідними для створення ІП.

Заяву слід заповнювати за всіма правилами. Рекомендується спочатку, щоб ваша заявка була прийнята без зайвих проблем та питань.

Якщо ви не подали заяву на спрощенку під час реєстрації ІП, слід враховувати, що термін вибору УСН для ІП, що недавно відкрився, становить 30 днів, починаючи з дати реєстрації. Потрібно заповнювати який потрібно за зразком і віднести його до податкової служби протягом цього часу. Використовувати спрощенку дозволяється від початку діяльності підприємства.

Перехід із нового року

У випадку, якщо ІП не мав можливості здійснити перехід з 2019 року, необхідно подавати повідомлення для 2020 року.

Зареєструвати перехід з 2020 р. можна до кінця 2019 р. Ця вимога не нова – вона діє понад 10 років. За законом, коли останній день, виділений на будь-які реєстрації або складання звітів, — вихідний, то конкретна дата переноситься на наступний будній день. Реєструватися в системі допоможе приклад заповнення повідомлення про перехід на ССП у 2019 році для ІП.

У зразку заяви на УСНО для новоствореного ІП, який доступний для скачування в мережі інтернет, продемонстровані основні правила його заповнення. Реєструватися на перехід необхідно в ІФНС. Підписати його може як керівник ІП, і його представник.

Відео: заповнення повідомлення про перехід на УСН

Цю форму оподаткування вправі оформити новостворений бізнес і навіть підприємства, які здійснюють свою діяльність.

Що це за документ, хто може подавати?

УСН представлена спеціальним податковим режимом з особливим порядком сплати податків за спрощеною схемою. Він орієнтується як представників середнього, і малого бізнесу.

УСН представлена спеціальним податковим режимом з особливим порядком сплати податків за спрощеною схемою. Він орієнтується як представників середнього, і малого бізнесу.

Підприємець або компанія можуть на нього переходити, якщо відповідають встановленим вимогам щодо чисельності працівників та прибутку. Також вони мають відповідати за часткою участі інших організацій.

Усіх платників на ССП можна поділити на такі основні категорії:

- Тільки створювані. Це ІП та організації, які щойно стали на податковий облік. Їм необхідно вибрати режим, який має на увазі оплату податку з доходів за вирахуванням витрат або просто з доходів.

- Вирішили змінити свій податковий режим. Це ІП або організації, що працюють на або , але бажають перевестися на УСН. Ця категорія бізнесу може використовувати нову систему лише з початку наступного звітного періоду.

Подати заявку на «спрощенку» можуть лише компанії або підприємці, які відповідають таким вимогам:

- ТОВ немає філій, але може мати відокремлені підрозділи чи представництва.

- Загальна залишкова вартість коштів компанії за бухгалтерськими даними становить не більше 100 млн. рублів.

- У такій юридичній особі можуть брати участь інші компанії, але не більше ніж на 25%.

- Фірма не може бути банком, мікрофінансовою компанією, страхувальником, ломбардом, державною структурою, інвестиційним фондом, недержавним пенсійним фондом.

- Компанія не повинна виробляти підакцизні товари, не повинна видобувати та продавати корисні копалини, не може бути сільгоспвиробником.

- не має бути більше 100 осіб.

Коли та куди його треба подавати?

Виділяють два способи подання заяви:

- При реєстрації платника податків.

- Під час переходу до інших режимів оподаткування.

Якщо йдеться про новостворене ТОВ чи ІП, заявку потрібно подати разом з іншими документами для реєстрації. На це приділяється 30 днів.

Якщо йдеться про новостворене ТОВ чи ІП, заявку потрібно подати разом з іншими документами для реєстрації. На це приділяється 30 днів.

Якщо йдеться про необхідність переходу з іншого режиму оподаткування, він стає можливим лише з початком наступного року. А документ треба подавати не пізніше 31 грудня поточного. Щодо терміну подання заяви та дати переходу, вони визначаються залежно від системи оподаткування компанії або підприємця:

- Якщо платник податків хоче перейти до спрощеної системи з ЕНВД чи ОСН, це можна зробити з початку наступного року. Документ слід подати до кінця поточного року включно.

- Якщо йдеться про необхідність перейти до УСН з ЕНВД, потрібна додаткова заява про зняття з обліку з «вменя». Його потрібно надати за перші 5 робочих днівнаступного року.

- Може йтися про перехід з ЕНВД, коли відповідна діяльність виключається регіональною чи муніципальною владою. Також це можливо через перехід на нову діяльність. Подати документ потрібно того місяця, коли підприємець чи компанія припиняє роботу під ЕНВД. Його важливо надати за 30 календарних днів із цього терміну.

Якщо останній день можливого подання паперу припав на святковий або вихідний день, подати його до податкової інспекції можна наступного робочого дня.

Якщо запізнитись із подачею документації, платник автоматично позбавляється можливості переходу на УСН.

Якщо ви направите заяву пізніше вказаного терміну і почнете використовувати спрощене інспектор, може донарахувати податок. При цьому нарахування проводитиметься за загальною системою оподаткування. Додатково нараховуються штрафні санкції.

Покроковий порядок заповнення наочно розібраний на наступному відео:

Інструкція із заповнення форми

В формі №26.2-1заяви про перехід на УСН (за КНД 1150001) необхідно вказати дані про ІП або ТОВ (ІПН, КПП, найменування або ПІБ).

Потім необхідно вказати такі дані:

- Форму сплати податків – УСН 6% або 15%.

- Дата початку використання системи.

- Рік подання повідомлення.

- Суму коштів компанії, що залишилися, на 1 жовтня поточного року.

- Суму прибутку, одержану за перші 9 місяців поточного року.

Згідно з роз'ясненнями податкових інспекторів, платники, які переходять на спрощену систему з ЕНВС, повинні проставляти в заяві код «3». Його необхідно вказати у графі «Ознака платника податків». При цьому немає потреби надавати дані про доходи за перші 9 місяців поточного року.

Документ представлений однією сторінкою, яку керівник компанії або ІП має підписати та проставити дату заповнення. Форма надається у паперовому вигляді, а й у електронному форматі.

Документ представлений однією сторінкою, яку керівник компанії або ІП має підписати та проставити дату заповнення. Форма надається у паперовому вигляді, а й у електронному форматі.

У разі правильного заповнення та подання заяви у вас вдасться перейти на ССП без проблем. В результаті ви платитимете набагато меншу суму податку. Але попередньо бажано впевнитись у тому, що інспектор перевів вас на інший режим оподаткування. Для цього можна звернутися до фахівця у ФНП, щоб він перевірив введення в базу необхідних відомостей.

Одночасно з поданням документів на реєстрацію ІП або ТОВ, ви можете подати заяву про застосування до вас УСН, якщо ваш вид діяльності передбачає такий вид оподаткування. Тут ми розповімо, як заповнити заяву про перехід на спрощену систему оподаткування. Для початку вам потрібно завантажити бланк. Заява складається з однієї сторінки і не є складністю заповнення.

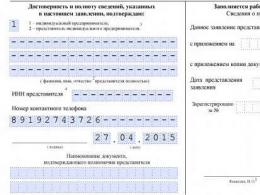

Вам потрібно вписати в порожні осередки в самому верху сторінки свій ІПН і номер сторінки - 001.

Ознака заявника, ставте цифру.

- Організації та індивідуальні підприємці, які подають заяву одночасно з документами на державну реєстрацію;

- Новостворені організації та новозареєстровані індивідуальні підприємці, які подають заяву у п'ятиденний термін з дати постановки на облік у податковому органі, включаючи організації та індивідуальних підприємців, які подають заяву одночасно з документами на державну реєстрацію, а також платники податків, які припинили застосування системи оподаткування у вигляді ЕНВД у відповідно до закону суб'єкта Російської Федерації;

- Організації та індивідуальні підприємці, що переходять з інших режимів оподаткування, крім платників податків ЕНВД.

Наприклад, для ТОВ, що реєструється, - цифра 1.

- Для ТОВ: Повне чи коротке найменування організації російською мовою

- Для ІП: Прізвище, ім'я, по батькові

У осередку зі словами «Переходить на спрощену систему оподаткування», ставте 1, 2 або 3.

- з 1 січня ---- року (з наступного року)

- з дати постановки на податковий облік (як тільки зареєструєтеся)

- з --.--.---- (дата)

Пишіть рік подання заяви про перехід на спрощену систему оподаткування.

Якщо ви вже вели діяльність, то вам необхідно вказати, скільки отримано доходів за дев'ять місяців року подання заяви та середня чисельність працівників за дев'ять місяців року, також впишіть вартість майна, що амортизується, що знаходиться у власності організації станом на 1 жовтня року подання заяви.

Номер контактного телефону, як завжди, закликаю вказувати мобільний телефон.

Нижче ви побачите 2 графи, так ось, ви заповнюєте ту, що ліворуч. Якщо ви подаєте заяву особисто, то ставите цифру 1. Якщо через представника, то 2 і нижче заповнюєте його прізвище, ім'я, по батькові або назву організації, а також найменування документа, що підтверджує повноваження.

Дата та підпис.

Після цього, роздруковану заяву відносите до податкової, вам заповнять нижню праву графу, і повернуть із печаткою, через пару-трійку днів, поштою вам надішлють інформаційний лист про .

Заява подається в період з 1 жовтня по 30 листопада року, попереднього року, починаючи з якого платники податків переходять на УСН, до податкового органу за місцем проживання. Новостворена організація та знову зареєстрований ІП вправі подати заяву про перехід на УСН протягом 5 днів з дати постановки на облік. Ст. 346.13 НК РФ.

Увага!На думку Мін'юсту, цей бланк не обов'язковий до застосування, як той, що не пройшов державну реєстрацію. Тому платник податків має право повідомляти податкову інспекцію про перехід на УСН у вільній формі.

Коли людина починає свій бізнес, вона має право вибрати, яку систему оподаткування їй застосовувати.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок є індивідуальним. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО ТА БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Вибір залежить не тільки від бажання майбутнього підприємця, а й від інших умов, прописаних у податковому законодавстві.

Сутність питання

Щоб почати застосовувати ССП, ІП чи юридична особа має повідомити податковий орган. Робиться це у заявному порядку.

Перейти на такий спеціальний режим оподаткування можна добровільно, але за дотримання певних умов.

Зробити це можна як із реєстрації нового бізнесу, і протягом ведення діяльності.

Як правило, на ССП переходять, щоб полегшити собі ведення бухгалтерського та податкового обліку.

Особливо це актуально для підприємців-початківців, які хочуть полегшити податковий тягар.

Застосовуючи ГСН, тобто загальний режим, підприємству необхідно обчислювати та сплачувати ПДВ.

Саме цей податок викликає труднощі. Щоб зменшити ризик виникнення податкових наслідків, підприємства переходять на УСН.

Застосування спрощеного режиму дозволяє підприємствам не сплачувати частину складних податків.

До таких відносяться:

- Податок на прибуток.

- Податок на майно.

- ПДФО, якщо немає найманих працівників, крім самого ІП чи єдиного учасника товариства. Податок не сплачується тільки з доходів, які має громадянин саме від «спрощеної» діяльності.

Замість цих податків сплачувати потрібно лише єдиний податок, що розраховується залежно від обраної податкової бази.

Після закінчення кожного кварталу потрібно сплачувати авансовий внесок, а після закінчення календарного року потрібно здавати декларацію з податку та сплачувати податок повністю.

Подати заяву можна:

Законодавство РФ

Спрощену систему оподаткування присвячена глава 26. 2 НК РФ.

Тут прописано:

- умови застосування «спрощенки»;

- порядок переходу;

- умови позбавлення права застосування такого режиму;

- порядок здавання звітності та сплати єдиного податку.

Заява застосування УСН заповнюється на певному бланку за формою 26.2-1, який затверджений ФНС.

Хто може перейти

Застосовувати спрощений режим оподаткування можуть:

- Індивідуальні підприємці.

- Юридичні особи.

Але для цього необхідне дотримання таких умов:

Як тільки платник податків перестане відповідати одній із цих умов, він відразу ж втрачає право на використання цього спеціального режиму.

Протягом 15 днів з цього моменту він має подати відповідне повідомлення до своєї податкової інспекції.

Повторно почати застосовувати УСН можна тільки через 1 рік і при дотриманні вищевказаних умов.

Терміни подачі

Існуючі терміни подання заяви про перехід на спрощену систему оподаткування:

В яку ІФНС повідомляти

Подавати повідомлення потрібно у ФНП за місцем реєстрації підприємства як платник податків.

Для ІП це адреса постійної реєстрації фізичної особи. А для юридичної особи – це юридична адреса.

Відео: перехід на УСН для ІП 2019. Як заповнити заяву про перехід на УСН під час реєстрації ІП

Заява про перехід на спрощену систему оподаткування

Законом однозначно не затверджено форму повідомлення про перехід на «спрощенку».

Платник податків має право подати заяву на бланку рекомендованої форми 26.2-1 або розробленому самостійно бланку.

При заповненні повідомлення необхідно вказати:

| ІПН та КПП підприємства | Якщо заява подається разом з документами на реєстрацію, ці коди вказувати не потрібно, оскільки вони ще не присвоєні |

| Код ІФНС | та код податкового періоду |

| Повна назва | воно вказується друкованими літерами, розбірливо |

| Момент | з якого застосовуватиметься дана система оподаткування |

| Рік | в якому повідомлення подається |

| Податкова база | яка використовуватиметься платником податків |

| Розмір доходів | за минулі 9 місяців поточного року |

| Залишкова вартість ОС | та відомості про заявника |

| Дата подання повідомлення | підпис заявника та розшифровка |

При заповненні заяви необхідно врахувати такі нюанси:

- Заповнювати лише друкованими літерами.

- В одній клітці має бути прописана одна літера.

- Використовувати тільки синє або чорне чорнило.

- Не допускаються помилки, помилки, закреслення та виправлення.

Бланк форми 26.2-1

Завантажити порожній бланк можна, а також на офіційному сайті ФНП або отримати у інспектора при особистому відвідуванні територіального органу податкової інспекції.

Але він повинен вказати всю інформацію, яка має бути в офіційному бланку.

Жодних документів до заповненого бланку заяви прикладати не потрібно. Вся зазначена інформація про розмір доходів, вартість ОС та чисельність працівників буде перевірена під час найближчої виїзної перевірки від податківців.

При реєстрації ТОВ

Коли приймається рішення про створення ТОВ, рекомендується одразу ж обговорити можливість застосування УСН, прорахувати всі податкові ризики та наслідки застосування такого режиму, а також переваги та недоліки.

Це необхідно зробити з тієї причини, що якщо заява не буде подана, підприємство «автоматично» застосовуватиме загальний режим оподаткування.

Перейти на спрощену можна буде лише в кінці поточного календарного року.

Якщо учасники товариства не впевнені у своєму бухгалтері або у своїх комерційних здібностях, не варто ризикувати та відкладати подання повідомлення «на потім».

Це може призвести до боргів із податків та штрафів, за несплату або неправильно заповнені декларації.

Коли подається повідомлення разом із документами на первинну реєстрацію, потрібно врахувати такі нюанси:

Зразок заповнення для ІП

Підприємець також має бути уважним під час заповнення заяви на застосування УСН.

Процес внесення відомостей відбувається у такому порядку:

| Вгорі проставляється ІПН, який має на руках фізичну особу, що реєструється як ІП | Якщо у самої фізичної особи ще немає ІПН, а заява на неї подається разом із документами на реєстрацію ІП, то тут потрібно поставити прочерк у кожній клітці |

| КПП також не заповнюється, тому що він ще не присвоєний | Тут прочерк ставиться у кожній клітці |

| Код податкового органу слід поставити той, який присвоєно ФНП за місцем постійної реєстрації громадянина | Дізнатися його можна або на офіційному сайті ФНП, або на стійці інформації у відділенні |

| Код платника податків | Потрібно вказати саме ту цифру, яка відповідає причині подання повідомлення. Повна інформація щодо заповнення цієї клітини є внизу бланка за формою 26.2-1 |

| Назва підприємства | Так як це ІП, то потрібно вказати лише ПІБ громадянина, який вже має або тільки отримує статус підприємця |

| Далі слід зазначити період, з якого ІП планує застосовувати «спрощенку» | Період спочатку вказується кодовим значенням, а потім вказується дата початку застосування. Чи потрібно подавати заяву на ССП щороку? Ні, подати потрібно лише один раз |

| Потрібно відмітити | Яку податкову базу використовуватиме підприємець для обчислення єдиного податку |

| Потім вказуються необхідні відомості для переходу на УСН із загального режиму | Якщо повідомлення подається разом із документами на реєстрацію, то цих рядках ставляться прочерки. Один прочерк у кожну клітинку |

| Далі відомості про заявника | Їм має бути та людина, яка має чи отримує статус підприємця. Якщо він не може сам подати документи, то за нього може зробити його законний представник, маючи на руках нотаріальну довіреність. Її реквізити також слід зазначити нижче |

| Дата подання | Підпис та розшифровка |

Заповнити заяву про перехід на УСН онлайн можна на офіційному сайті