Ознака платника податків у формі 26.2 1. Заява на уст при реєстрації іп. Повідомлення про перехід на ССП: терміни подачі

Зразок заповнення повідомлення про перехід на ССП за формою 26.2-1 більше не потрібен! Наш сервіс автоматично підготує заяву на ССП, Вам потрібно лише заповнити кілька полів. Підготувати повідомлення УСН можна необмежену кількість разів. Ви вводите необхідні для заповнення документів дані у спеціальному майстрі прямо на сайті. На всьому шляху введення даних є підказки, які допоможуть не помилитися. Сервіс миттєво підставляє введені дані у потрібні документи. Усі документи відповідають законодавству РФ та пройшли неодноразову юридичну експертизу. Після цього Вам залишається лише завантажити та роздрукувати готові документи. Ми з усією серйозністю підходимо до захисту особистих та корпоративних даних користувачів сервісу. Для кожного клієнта створюється особистий кабінет, доступ до якого має лише він. Всі дані передаються захищеним каналом і зберігаються на захищених серверах в дата-центрах. Час роботи сервісу: 24/7 Як працює сервіс

Захист особистих даних

Служба підтримки: Пн-Пт з 10:00-19:00

Телефон: 8 800 555-90-35

Індивідуальні підприємці та представники малого бізнесу найчастіше віддають перевагу спецрежиму оподаткування, вибір якого добровільний. Вирішивши використати спрощену систему, достатньо повідомити контролюючі органи, для чого заповнити заяву на УСН.

Суб'єктів підприємницької діяльності, що переходять на УСН, умовно поділяють на 2 групи:

- установи та ІП, які здійснюють зміну режиму із загальної системи оподаткування (або єдиного податку на поставлений дохід (ЕНВД);

- перехід на УСН під час реєстрації ІПчи юридичної особи (ЮЛ).

Щоб почати працювати на спрощеній формі, готують повідомлення за формою № 26.2-1. У заяві розкривають інформацію про:

- сумі доходів;

- за три квартали звітного року;

- балансової вартості основних засобів (ОС), нематеріальних активів станом на 1 жовтня звітного року.

Заяву подають у відведені терміни до ФНП за місцем знаходження для юридичних осіб та за місцем реєстрації для ІП.

Формування податкової бази перехідного періоду

При змінах додаються документи, що відображають податкову базу (далі - НБ) періоду переходу. Її формування залежить від методу розрахунку прибуток: .

При першому методі на формування НБ застосовують спеціальні правила, встановлені ст. 346.25 НК РФ. При розрахунку в обов'язковому порядку до статті доходів включають незакриті аванси, отримані під час провадження господарської діяльності на ГСН.

На ССП використовується касовий метод, згідно з яким доходи формуються за фактом отримання оплати, це зазначено у пункті 1 статті 346.17 Податкового кодексу.

Аванси, що надійшли рахунок майбутніх поставок товарів чи послуг у період застосування ОСН, входять у базу за станом 1 січня цього року, у якому організація починає працювати новому режимі.

Повідомлення про перехід на ССП: терміни подачі

Законодавчо визначено період, протягом якого податкова приймає заяву. Він різний залежно від ситуації:

- При реєстрації ТОВабо ІП заяву подають із загальним пакетом документів або протягом 30 днів із дати постановки на податковий облік.

- Установи та ІП, що змінюють режим, зобов'язані подати повідомлення у строк з 1 жовтня до 31 грудня поточного року. Зміна системи оподаткування відбувається із 1 січня наступного звітного року.

- При переході через припинення можливості застосовувати єдиний податок у зв'язку зі зміною виду діяльності або розміру прибутку, спрощена система починає діяти в місяці втрати права на використання ЕНВД. Якщо рішення про перехід є добровільним, документи надають у загальному порядку, і новий режим починається 1 січня.

Пам'ятайте, що згідно з пунктом 7 статті 6.1 НК РФ, якщо останній день подачі святковий або вихідний, він переноситься на наступний за ним робітник.

При порушенні термінів податкова служба має право винести відмову про перехід, тоді доведеться чекати наступного року.

Зразок заповнення заяви на спрощене оподаткування

Бланк документа складається з одного аркуша, інформація, що подається обробляється машиною, тому заповнюють друкованими літерами або із застосуванням комп'ютерної техніки. Давайте розглянемо на прикладі, як заповнити повідомлення про перехід на УСН:

- прописують ІПН, привласнений ІП або ТОВ;

- код причини постановки на облік (КПП) – вказують установи;

- код податкового органу - під час подання звітності до ФНС він дозволяє ідентифікувати інспекцію;

- ознаку платника податків вибирають із списку, наведеного наприкінці бланка;

- повна назва організації або ПІБ ІП відповідно до свідоцтва про державну реєстрацію;

- правильно визначають дату переходу: 1 вибирають при зміні режиму, 2 - новостворені податкові резиденти, 3 - раніше що знаходяться на ЕНВД і втратили право використання останнього;

- вибирають;

- вказують рік подання заяви, величину доходів за 9 місяців та залишкову вартість ОЗ;

- якщо до повідомлення додаються додаткові документи, вказують кількість аркушів;

- ставлять цифру 1 – при особистій подачі ІП або ЮЛ, 2 – довіреним;

- пишуть ПІБ керівника організації або повіреного, ІП цей рядок не заповнюють;

- обов'язково вказують номер телефону, за яким можна зв'язатися з таким, що подає повідомлення, та дату;

- підписує бланк той, хто його надає до контролюючих органів.

Якщо документи подає , то в останньому рядку вказують найменування, серію, номер та дату видачі документа, на підставі якого особа здійснює представництво.

ІПта ТОВ заповнюють повідомлення у двох примірниках. Одна клітина - одна літера чи символ, у порожніх клітинах ставлять прочерк.

Як отримати повідомлення про застосування УСН

Перехід має повідомний характер, тому офіційно ФНП підтвердження не надсилає. Але ви самостійно можете надіслати запит до контролюючих органів, що складається у довільній формі, з проханням підтвердити застосування спеціального режиму оподаткування. Відповідно до законодавчих актів, представники податкової інспекції протягом 30 днів надішлють вам лист із необхідною інформацією, оформлений за формою № 26.2-7.

Висновок

У 2017 році ліміти доходів для УСН збільшилися, тому багато хто прийняв рішення змінити режим оподаткування. Відповідно до ст. 346.13 ПК інспектори ФНП немає права заборонити перехід. Тому всі ризики, пов'язані з правильністю визначення критеріїв для такої дії, повністю лягають на платника податків.

Якщо в ході перевірки буде виявлено, що при переході умови не виконувались, резидент зазнає штрафних санкцій, а також буде зобов'язаний сплатити донараховані за попередньою системою.

Індивідуальний підприємець має право застосовувати пільгові режими оподаткування. Але для цього потрібно, щоб дотримувалися певних умов.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок є індивідуальним. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО ТА БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Навіщо це потрібно

Податковим кодексом України передбачено кілька спеціальних режимів оподаткування.

Застосовувати їх можуть як юридичні особи, і індивідуальні підприємці.

Спеціальні режими передбачають деякі послаблення в плані сплати податків і обсягу звітності, що здається.

Це необхідно для того, щоб «молоде» підприємство могло «встати на ноги» і почати працювати «на повну силу».

Як правило, у ІП, коли він тільки починає свою діяльність, немає «тямущого» бухгалтера. Застосування пільгового режиму дозволяє йому розібратися у тонкощах бухгалтерського та податкового обліку.

Найбільш «популярним» є спрощений режим оподаткування – УСН.

Застосовуючи УСН, підприємець не сплачує:

- ПДВ – це найскладніший податок.

Саме він є причиною того, що підприємство не застосовує загального режиму. Недосвідчений бухгалтер досить складно розібратися в тонкощах обчислення даного податку;

- Податок на прибуток;

- Податок на майно ІП.

Не варто плутати з податком на майно громадянина, який зареєстрований як індивідуальний підприємець.

Замість усіх цих податків спрощенець сплачує єдиний податок.

Якими нормативними актами регулюється

Порядок застосування такого пільгового режиму, як спрощена система оподаткування, порядок та термін сплати єдиного податку, регулюється.

Єдиного нормативного акта, який би регульовано діяльність індивідуального підприємця, немає.

Відео: наповнення форми 26.2-1

У чому користь від УСН

Головна перевага УСН перед загальним режимом у тому, що замість кількох податків ІП сплачує єдиний податок.

Податковою базою з єдиного податку, згідно з , можуть бути:

- Доходи ІП:у разі, витрати підприємства не враховуються з метою оподаткування. Розрахунок єдиного податку провадиться за ставкою від 1%

до 6%

від загального доходу підприємства протягом року залежно від категорії платників податків.

У Криму та м. Севастополь для окремих категорій платників податків ставка у 2015 – 2019 р. може бути знижена до 0% ;

- Доходи мінус витрати:всі витрати підприємства мають бути економічно обґрунтовані та підтверджені документами, а також мати пряме відношення до діяльності фірми. В іншому випадку, податківці не врахують витрати при зменшенні податкової бази.

Перелік витрат, які можна враховувати під час розрахунку податкової бази, зазначені в .

Податок обчислюється за ставкою від 5% до 15% від отриманої різниці доходів та витрат.

У Криму та м. Севастополь у 2015 – 2019 р. для окремих платників податків встановлено ставку 0% , а в період з 2017 – 2020 р. – 3%.

Єдиний податок сплачується протягом року як авансових платежів за підсумками кожного кварталу.

де можна знайти бланк заяви

Бланк заяви застосування УСН можна знайти у базах «Консультант-плюс»і Гарант. Тільки потрібно звернути увагу, щоб цей бланк був дійсним, оскільки зміна форм бланків відбувається досить часто.

Також діючу форму бланка можна знайти на офіційному сайті ФНП Росії. При реєстрації ІП через цей сайт форма заяви на застосування УСН буде видна.

способи заповнення

Завантаживши заяву застосування УСН, майбутній підприємець може його роздрукувати і заповнити від руки. Робити це потрібно друкованими літерами, використовуючи синю або чорну ручку.

Якщо є можливість, бланк можна заповнити і на комп'ютері.

При реєстрації ІП через сайт податкової служби бланк заповнюватиметься «автоматично», якщо ІП вкаже, що він вирішив застосовувати спрощений режим.

обов'язкові реквізити

Якщо заява на спрощенку за формою подається при реєстрації ІП, то вказувати ІПН не потрібно, тому що підприємство її ще немає.

Потрібно вказати:

- повністю ПІБ майбутнього підприємця;

- код податкової інспекції, куди подається заява;

- код платника податків;

- потім контактний телефон та підпис ІП.

Якщо ІП вже зареєстровано, і вирішив застосовувати УСН з наступного календарного року, то він має зазначити:

- своє ПІБ;

- код податкового органу;

- код платника податків;

- дату державної реєстрації як ІП;

- суму отриманих доходів за останні 9 місяців календарного року

Процедура реєстрації товарного знака ІП детально розглядається у статті, розташованій

скільки екземплярів потрібно

Потрібно підготувати та заповнити 2 примірника повідомлення про застосування УСН. На одному примірнику, який зберігатиметься у підприємця, податківці поставлять позначку, що заява була прийнята та задоволена.

Це буде доказом того, що ІП застосовує спрощенку на законних підставах.

Другий примірник залишається у податковій інспекції разом із документами про державну реєстрацію громадянина як ІП.

На підставі цього примірника до ЄДРІП буде внесено відомості про те, що ІП застосовує спеціальний режим оподаткування.

якщо ІП не встиг подати заяву на УСН під час реєстрації

Бажано подавати повідомлення про застосування УСН разом із документами на реєстрацію ІП. Якщо цього не зробити, то у підприємця ще 30 днів із моменту отримання свідоцтва про реєстрацію ІП.

Протягом цього терміну можна подати повідомлення. Про це йдеться в .

Якщо ж ІП не подав заяви і в 30 -Денний термін, то йому доведеться почекати до наступного року.

Подати заяву на застосування УСН потрібно до 31 грудня поточного року, тоді з 01 січня наступного року ІП зможе застосовувати «спрощенку».

Процедура державної реєстрації ТОВ включає подання певного пакета документації в територіальний податковий орган. При цьому засновники можуть вибрати систему оподаткування, яку використовуватимуть у своїй діяльності.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок є індивідуальним. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО ТА БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Однією з найпопулярніших є спрощена система. Для переходу на неї подається заява, процедуру заповнення та подання якої ми розглянемо далі.

Навіщо це потрібно

Заяву про перехід на ССП потрібно подавати, щоб повідомити реєструючий орган про намір платити податки певним чином.

Юридичні особи вправі самостійно вирішити, яку систему оподаткування використовувати під час фінансово-господарську діяльність. При цьому існують різні обмеження, за яких використання будь-якої системи буде неможливо.

На підставі письмової заяви територіальний орган приймає рішення щодо можливості застосування УСН або про неможливість. ТОВ має відповідати низці критеріїв, при задоволенні яких буде доступна можливість переходу.

Якщо не виконується хоча б один пункт із встановлених законодавством вимог, перехід на ССП буде неможливим (докладніше про вимоги читайте в іншій статті).

У заяві вказуються дані, виходячи з яких можна винести позитивне, чи негативне рішення. Правильне заповнення та направлення повідомлення у строки, встановлені законодавством, дозволять завершити процедуру переходу на ССП, уникнувши можливих проблем.

У переході на УСН податковий орган може відмовити на підставах, передбачених законодавством, зокрема, Податкового кодексу РФ.

Докладніше про підстави відмови можна прочитати в іншій статті “Перехід на УСН при реєстрації ТОВ”.

Коли подавати

Заява на “спрощенку” можна подати разом із рештою пакету документації для реєстрації ТОВ. Це означає, що заявник має право надати заповнену заяву до територіального податкового органу того ж дня, коли подаються основні документи на реєстрацію ТОВ.

Таким чином, перехід на УСН при задоволенні вимог буде проведено з першого дня реєстрації ТОВ. Суспільство може одразу розпочати застосування системи оподаткування з перших днів своєї роботи.

Заяву на ССП можна також подати після подання документів на реєстрацію. При цьому зробити це можливо в 30-денний термін після того, як буде видано документи, що підтверджують реєстрацію. Після того, як ТОВ буде належним чином зареєстроване, розпочнеться обчислення цього терміну.

Якщо засновники не визначаться із системою оподаткування або виберуть відмінну від ССП, перейти на “спрощенку” можливо буде лише з початку наступного календарного року.

Як заповнити, зразок

Завантажити чистий бланк заяви можна. Заява складається з одного аркуша, тому його можна написати дуже швидко. Його можна роздрукувати та заповнити від руки або за допомогою обчислювальної техніки.

Розглянемо покроково, як правильно заповнити заяву за формою 26.2-1 при її поданні разом із документами на реєстрацію.

Етап 1. Заповнюємо "шапку"

Графи “ІНН” та “КПП”. Ставимо прочерки, тому що організація реєструється спочатку.

Етап 2. Заповнюємо основну частину

- графа "Надається до податкового органу". Тут необхідно вказати код ІФНС, до якого подається заява. Дізнатись можна, скориставшись онлайн-сервісом;

- графа "Ознака заявника". У осередку потрібно вказати цифру "1";

- трохи нижче у вільних осередках необхідно написати повну назву ТОВ;

- графа "Переходить на спрощену систему". Тут вказуємо цифру "2";

- графа “Як об'єкт оподаткування обрано”. Проставляємо цифру "1", якщо об'єкт "доходи" або "2", якщо об'єкт "доходи мінус витрати";

- графа "Рік подання заяви". Вказуємо поточний рік;

- у наступних трьох графах "Отримано доходів", "Середня чисельність працівників" і "Вартість майна, що амортизується" проставляємо прочерки;

- графа "Номер контактного телефону". Потрібно написати номер мобільного телефону заявника для зв'язку.

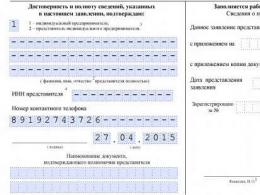

Етап 3. Заповнюємо останню частину заяви

Самий низ бланка заяви поділено на дві частини. Ліву необхідно заповнити заявнику, а праву пише працівник податкової служби.

Отже, завершуємо заповнення:

- у вільному осередку необхідно поставити цифру "1" або "2". Якщо заяву про перехід на ССП подається безпосередньо одним із засновників або керівником ТОВ, потрібно поставити цифру "1". Якщо це робить представник за довіреністю – “2”.

- у порожніх осередках вказується ПІБ керівника організації або довіреної особи;

- трохи нижче заявник проставляє свій підпис та ставить дату заповнення документа;

- останнє поле із вільними осередками необхідно заповнити, якщо заяву подає довірена особа. У разі він вказує там слово “довіреність”. В інших випадках у цьому полі необхідно проставити прочерки.

Скільки потрібно екземплярів

Повідомлення про перехід на спрощену систему оподаткування слід подавати до територіального податкового органу у двох примірниках.

Причому два примірники потрібні як під час подання заяви разом з іншими документами для реєстрації, так і протягом 30-денного терміну після завершеної державної реєстрації ТОВ.

Що робити, якщо не встигли подати заяву на УСН під час реєстрації ТОВ

Чинним законодавством визначено нормативний термін, протягом якого засновники мають визначитися із вибором системи оподаткування. Він становить 30 днів із моменту офіційної реєстрації ТОВ.

Однак, можуть статися випадки, коли уповноважені особи не встигли подати заяву та/або остаточно визначитися із системою оподаткування.

Якщо термін переходу було пропущено, то до платника податків за умовчанням буде застосовуватись загальна система оподаткування.

Для малого бізнесу це дуже незручно, адже доведеться сплачувати купу податків та заповнювати багато звітності, що виключається при ССП. Якщо нічого не зробити, то на ССП можна буде перейти лише з початку нового календарного року.

Що робити, якщо не встигли подати заяву під час реєстрації? Розглянемо можливі шляхи вирішення цієї проблеми.

Перепустка – з поважної причини

Якщо пропуск строку був допущений з поважної причини, пов'язаної з фізичною неможливістю уповноваженої особи організації належним чином повідомити податковий орган, слід звернутися до територіального податкового органу з відповідними підтверджуючими документами.

Термін можна пропустити, наприклад, через обставини, що раптово виникли, непереборної сили, форс-мажору, стихійних лих, надзвичайної ситуації та ін.

Якщо між реєструючим органом та заявником виникають розбіжності щодо обставин, що спричинили за собою пропуск терміну, слід вирішувати питання в судовому порядку, керуючись чинними законами.

Перепустка – з неповажної причини

Якщо був пропущений термін з неповажної причини, а застосовувати ССП в поточному році дуже хочеться, можна вдатися до такого методу:

- ліквідувати ТОВ;

- зареєструвати знову;

- подати заяву вже у встановлений термін.

Не всі можуть використовувати цей режим. Тому треба для початку розібратися, чи підходить ваша фірма під вимоги. Крім того, переходи з інших режимів трохи відрізняються і мають свою специфіку. Розберемося з усім поетапно.

Компанія невідноситься до наступних структур:

- НПФ (недержавні пенсійні фонди)

- Інвестиційний фонд

- Страхова організація

- Учасник ринку цінних паперів

- Ломбард

- Виробник підакцизного товару

Компанія незаймається такими видами діяльності як:

- гральний бізнес

- видобуток корисних копалин

- реалізація корисних копалин

Інші умови

Доходи трохи більше 60 млн. р.

Залишкова вартість не більше 100 млн. нар.

Число співробітників у фірмі не повинно бути більше ніж 100 осіб.

Частка інших організацій у цій фірмі не може бути більшою за 25%

Не повинно бути філій та/або представництв.

Компанія не може перейти на УСН, якщо за 9 місяців року, в якому подається повідомлення, доходи були понад 45млн. нар. (Ст. 346.12 НК РФ)Які податки замінює? В чому суть?

При застосуванні спрощеної системи оподаткування ІП звільняється від податків, які застосовувалися загальною системою оподаткування:

- податку доходи фізичних осіб щодо доходів від підприємницької діяльності;

- податку майно фізичних осіб, з майну, що у підприємницької діяльності;

- податку на додану вартість, за винятком ПДВ, що сплачується під час ввезення товарів на митниці, а також при виконанні договору простого товариства або договору довірчого управління майном).

Важливо! УСН не звільняє від виконання функцій з обчислення, утримання та перерахування ПДФО із заробітної плати працівників.

Порядок переходу на спрощену систему оподаткування

При добровільній процедурі переходу є два варіанти:

- Перехід на УСН разом із реєстрацією ІП.Повідомлення може подаватись разом із документами на реєстрацію підприємницької діяльності. Якщо це не було зроблено, ви маєте ще 30 днів для роздумів. (П. 2 ст. 346.13 НК РФ)

- Перехід на УСН з інших режимів оподаткування.У такому разі перейти на ССП можна буде лише з наступного календарного року. Але повідомлення потрібно буде подати пізніше 31 грудня. (П. 1 ст. 346.13 НК РФ)

Перехід із ОСНО на УСН

Перехід з ОСНО на УСН провадиться за стандартною схемою. З початку наступного календарного року при поданні заяви до податкової з 1 жовтня до 31 грудня. У заяві необхідно вказати суму доходів за 9 місяців поточного року (сума не повинна перевищувати 45 млн. р.), середню чисельність працюючих осіб в організації (не більше 100 осіб) та залишкову вартість основних засобів (не більше 100 млн. руб.).

Перехід з ЕНВД на УСН

Перехід з ЕНВД на ССП здійснюється з початку того місяця, в якому було припинено їх обов'язок про сплату єдиного податку на поставлений дохід. (П. 2 ст. 346.13 ПК). Також можна втратити право на «поставлених» податок і перейти на ССП. Втратити право на ЕНВД можна за порушення ведення діяльності.

Завантажити форму КНД 1150001 для переходу на УСН

Об'єкт оподаткування

У межах УСН можна обрати об'єкт оподаткування доходи чи доходи, зменшені на величину вироблених витрат (іноді кажуть «доходи мінус витрати» ст. 346.14 НК РФ).

Важливо! Змінити об'єкт оподаткування можна лише з наступного року, письмово повідомивши про це податковий орган до 31 грудня.

Зразок заповнення заяви (КНД 1150001)

Форма №26.2-1 досить проста і в ній не має виникнути проблем. Але все ж таки розглянемо докладно.

У шапці документа вказуємо свій ІПН. Якщо його немає, то не заповнюємо поля чи ставимо прочерк. Поле КПП не потрібно заповнювати.

Після цього вказуємо код податкової. Якщо його не знаєте, то можна дізнатися на цьому сайті: (перейдіть за посиланням, натисніть далі і вкажіть ваші дані, після цього сервіс вам видасть код (і навіть більше) податкової, в який ви здаєте документи за місцем проживання.

У графі Ознака платника податків прописуємо:

Цифра 1, якщо подаєте документи разом з основним пакетом на реєстрацію ІП.

Цифра 2якщо нещодавно створили ІП (не пізніше 30 днів із моменту постановки на облік), або перестали бути платником ЕНВД.

Цифра 3, якщо ви переходите з інших систем оподаткування, за винятком ЕНВД.Також обов'язкові поля ПІБ.

У графі перехід на спрощену систему оподаткування вписуємо цифру 2.

Далі заповнюємо графу "В якості об'єкта оподаткування обрані". Тут ви вже повинні заздалегідь визначитися, що вам потрібно. Це або Доходи тоді ставимо цифру 1. Або Доходи, зменшені на величину витрат, тоді ставимо цифру 2.

У графі рік подання заяви прописуємо поточний рік.У наступних трьох рядках ставимо прочерк, якщо заява подається разом із реєстрацією. Якщо вже після, потрібно заповнювати.

У реквізитах вказуйте цифру 1, якщо здаєте самостійно, ставте підпис, дату і добре буде, якщо вкажіть номер телефону.

Якщо вас здає довірча особа, тоді ставте 2, вписуйте його ПІБ, документ підтверджує повноваження представника, дату і підпис.Важливо!Підготуйте повідомлення у двох примірниках. На одному з них податкова має поставити, а краще за неї попросити про це, позначку про отримання. Таким чином ви зможете підтвердити перехід на ССП, якщо виникне потреба. Збережіть його.