Журнал бою посуд зразок. Облік та списання посуду в установах. Типові помилки обліку посуду та столових приладів

Форма Журналу обліку столового посуду та приладів, що видаються під звіт працівникам організації (ОП-19), затверджено Постановою Держкомстату Росії від 25.12.1998 N 132.

Де застосовується ця форма журналу ОП-19

Надаючи послуги громадського харчування у залі обслуговування, ресторану, їдальні, кафене обійтися без використання столового посуду та столових приладівОскільки ці предмети повинні не тільки використовуватися за прямим призначенням, але й гармонійно вписуватися в дизайн залу обслуговування та концепцію закладу.

Відповідно до Санітарно-епідеміологічних вимог до підприємств громадського харчування, кількість одночасно використовуваноїу ресторані чи кафе столового посуду та приладівповинно забезпечувати нормальну діяльністьорганізації.

Наразі такі норми не затверджені. За радянських часів потреба підприємства громадського харчування у посуді та столових приладах розраховувалася за спеціальними нормами, які були розроблені з урахуванням використання від трьох до чотирьох комплектів посуду та приладів на одне місце відвідувача (два комплекти перебувають у обігу, решта – у мийці). Ця кількість комплектів забезпечує нормальне обслуговування відвідувачів ресторану (кафе) за умови від двох-до триразової оборотності місця на годину. Якщо ж місце зайняте лише один раз на годину, потреба в столовому посуді та приладах за нормою скорочується до півтора комплекту (див. → )

Мінімальні вимоги щодо якостідо столового посуду та приладів визначаються відповідним ГОСТом залежно від типу та класу підприємства громадського харчування.

Весь столовий посуд та прилади надходять у комору підприємства громадського харчування та приходяться. По мірі необхідності інвентар видається у виробництво для надання послуг громадського харчування(див. → )

Посуд та столові прилади – це матеріально-виробничі запаси багаторазового використання, де вони споживаються відразу, як, наприклад, сировину, а перебувають у постійному обігу. Тому в їдальні, ресторані має бути налагоджений чіткий контроль за рухом столового посуду та приладів.

З цією метою на підприємстві громадського харчування ведеться Журнал обліку столового посуду та приладів, що видаються під звіт працівникам організації. У цьому Журналі відображаються операції з видачі, повернення, виявлення нестачі столового посуду та приладів.

Хто складає журнал за формою ОП-19?

Своєчасне та якісне оформлення первинних облікових документів, Передання їх у встановлені терміни для відображення в бухгалтерському обліку, а також достовірність даних, що містяться в них, забезпечують особи, які склали і підписали цей журнал.

Зазвичай такими особами є працівники, які безпосередньо працюють із цим посудом та приладами ( розпорядник зали чи бригадир офіціантів) і несуть відповідальність за збереження посуду та приладів у обігу. До його обов'язку входять:

- отримання та видача столового посуду та приладів у зал обслуговування;

- ведення обліку столового посуду та приладів, а також подання до бухгалтерії первинних документів, що відображають їхній рух.

Бригадир (розпорядник зали) отримує перед початком роботи зали з коморикомплекти посуду та приладів, організує їх безперервне звернення у залі, видає під звіт офіціантам, що працюють у цей день, бере участь у списання бою, лому, втрати, псування предметівта проведення інвентаризації.

Наступна видача, обіг посуду та приладів між офіціантами та мийниками посуду протягом дня (зміни) здійснюються у порядку обміну. Наприкінці робочого дняпосуд та столові прилади повинні повертатися бригадиру офіціантів (розпоряднику), яке також має стежити за фізичним станом кожного поверненого предмета.

Як правильно заповнити журнал?

До відома. Відповідно до Закону про бухгалтерський облік форми первинних документів затверджуються керівником організації, у тому числі у разі використання уніфікованих форм первинних облікових документів. Застосування журналу має бути відображено у громадському харчування.

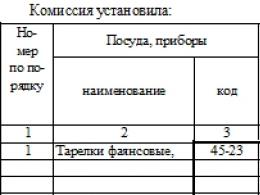

У заголовку Журналу вказується:

– найменування організації та її структурний підрозділ;

- Період, на який відкривається Журнал;

- Посада, підпис, розшифровка підпису особи, відповідальної за ведення Журналу.

У табличній частині, на початку якої виконавець вказує дату заповнення сторінки, вказується:

- Повне найменування виданого за цей день посудуз її кодом відповідно до Класифікатора продукції та одиниця виміру;

– по кожній підзвітній особі(офіціанту) у кількісному вираженні вказується, скільки отримано, повернутопосуду та приладів, а також окремо вказується кількість битого посуду та загубленого; При цьому складається акт про бой, лом і втрату посуду та приладів ().

Підпис у журналі ставлять матеріально відповідальна особаі працівники, яким видаються під звіткомплекти посуду та приладів.

При автоматизованій обробці можливе застосування Журналу у вигляді окремої відомості у бухгалтерській програмі.

ВиправленняЖурнал (форма ОП-19) можуть вноситися лише за погодженням з матеріально відповідальною особою та підзвітною особою, що має бути підтверджено їх підписами із зазначенням дати внесення таких виправлень.

Журнал складається у кількох примірникахі передається матеріально-відповідальній особі на зберігання, у бухгалтерію для відображення операцій з обліку недостачі, у деяких випадках – до юридичної служби для пред'явлення претензій винній особі.

Що відбувається з формою Журналу (ОП-19) згодом?

Журнал потрібен як джерело відомостей для внутрішнього контролю в організації у таких випадках:

- для контролю за встановленими нормативамивтрат столового посуду та столових приладів;

- при виявленні недостачів результаті бою посуду або його втрати.

Посуд та столові прилади є предметами тривалого користування, термін їх використання може становити понад рік, а знос залежить від інтенсивностіта умов експлуатації.

Тому списувати з експлуатаціївнаслідок бою, брухту, псування, неможливості подальшого застосування посуд та столові прилади можна тільки після закінчення певного часу. В цьому випадку в організації громадського харчування розробляються норми списання посуду та приладів(експлуатаційних втрат). Організація може це зробити самостійноабо скористатися галузевим Наказом Мінторгу N 276 від 29.12.1982. Наприклад, норми експлуатаційних втрат посуду встановлені цим Наказом у відсотках до річного товарообігу.

На підставі актупро бій, брухт та втрату посуду та приладів з додатком Журналукерівником організації громадського харчування приймається рішення про списаннявідсутніх та зіпсованих посуду та столових приладів за розробленими нормам. Понад цей лімітвартість столового приладдя стягується з винних осіб.

У кожному конкретному випадку необхідно виявити причину і знайти винну особу. Бувають і приклади того, як у бою, ломі не винен ніхто (наприклад, причина – фізичне зношування).

Якщо бій посуду стався з вини п'яного відвідувача, то підприємство громадського харчування має право вимагати від нього відшкодування збитків. Аналогічними дії будуть і в ситуації, коли у втраті посуду та приладів винний працівник підприємства.

Для привабленняпрацівника до матеріальної відповідальності необхідно, щоб роботодавець довів розмір завданих йому збитків. При відсутностідокументів, що підтверджують її проведення – Журналута Акту про бій, брухт та втрату посуду та приладів, працівник може оскаржити притягнення його до матеріальної відповідальності у судовому порядку.

Збиткипрацівник може відшкодувати добровільноза згодою з роботодавцем або в судовому порядку. Крім того, роботодавець має право відмовитись(повністю або частково) від стягнення збитків із співробітника.

У бухгалтерському обліку сума відшкодування збитківза втрачені посуд та столові прилади враховується у складі інших доходіву тому звітному періоді, у якому судом винесено рішення про їхнє стягнення або вони визнані винуватцем.

Будь-якій установі не обійтися без посуду для приготування, приймання та зберігання їжі. Оскільки питання обліку з них чітко не регламентовані, треба керуватися загальними положеннями бухгалтерського обліку та правовими актами, які їх роз'яснюють.

Розглянемо, які види посуду можуть бути на обліку в установі та як правильно відобразити їх у документах та звітності. Завантажте необхідні для обліку посуду бланки у нашій статті.

Види посуду в установі

Більшість різновидів посуду входить до складу матеріальних запасів (п. 118). Але є посуд, який правильніше враховувати як основний засіб. Це посуд із терміном корисного використання понад 12 місяців. Остаточне рішення прийміть самостійно та пропишіть це в обліковій політиці, які товари потрібно включати до складу основних засобів, а які до складу матеріальних запасів.

Правильно визначити термін експлуатації посуду допоможе наказ, там же описана експлуатація посудомийної машини. Врахуйте, якщо після закінчення терміну посуд все ще придатний для подальшого використання, то списувати його не потрібно. Якщо не знайшли в документі потрібний предмет, то комісія установи має право встановити термін корисного використання за даними супровідного документа виробника (гарантійний або нормативний термін служби).

Посуд буває двох типів: кухонна (каструлі, сковороди, чайники, бідони, цебра, баки тощо) і їдальня (тарілки, чашки, блюдця, миски, кухлі тощо). Прилади (ножі, вилки, ложки тощо) відносять до їдальні.

Весь посуд в установі можна поділити на три види (див. таблицю 1).

Таблиця 1. Які види посуду бувають

Посуд, яку використовують у столових установ, повинна відповідати вимогам Санітарно-епідеміологічних, затверджений постановою Головного державного санітарного лікаря РФ № 31 від 8 листопада 2001 р. Для деяких установ затверджено окремі норми, що включають певні вимоги до використовуваного посуду. Наприклад, для дошкільних установ діють, затверджені постановою Головного державного санітарного лікаря РФ від 15.05.2013 №26.

Облік посуду та миючих засобів може перевірити Росспоживнагляд. Як пройти перевірку їдальні, читайте в . Прочитавши статтю, ви зможете заздалегідь підготуватись до приїзду інспекторів.

Документальне оформлення

Під час передачі посуду в експлуатацію матеріально відповідальній особі оформіть відомість видачі матеріальних цінностей на потреби установи ( ). У свою чергу він повинен вести книгу обліку матеріальних цінностей () та книгу реєстрації бою посуду () в якій і фіксує кількість вибитого (розбитого) посуду. Зазначу, книгу бою потрібно заповнювати лише на функціональний посуд (див. таблицю 2)

Таблиця 2. Коли потрібна книга реєстрації бою посуду

Розбитий посуд списують на підставі записів у книзі реєстрації бою посуду (ф.0504044) та актом про списання матеріальних запасів (). Акт списання складає та підписує комісія установи після фактичного звірення залишків у натурі та даних книги реєстрації бою посуду.

Комісію з надходження та вибуття активів затвердіть наказом по установі чи обліковою політикою.

приклад 1. Шеф-кухар М.М. Бородіна у липні 2018 року зафіксувала бій посуду у книзі бою.

Бухгалтер С. В. Комісарова звірила фактичні залишки з книгою бою (див. зразок 1).

Комісія у присутності матеріально відповідального співробітника М.М. Бородіної перевірило, що посуд справді став непридатним і прийняв рішення про їх списання. Вони склали відповідний акт у двох примірниках (див. зразок 2) та закріпили його своїми підписами. Один екземпляр для бухгалтерії, щоб відобразити дані у бухгалтерському обліку, а другий – для матеріально відповідальної особи як документ, що підтверджує вибуття.

Установу має право встановити обліковою політикою, за якою вартістю списуватиме посуд, що знаходиться в експлуатації:

- За фактичною вартістю кожної одиниці.

- За середньою фактичною вартістю.

Важливо запам'ятати!

Вибраний спосіб застосовуйте протягом фінансового року безперервно (п. 108 Інструкції до Єдиного плану рахунків № 157н)

Перший метод передбачає, що завжди точно відомо, з якого постачання взята та чи інша одиниця матеріальних запасів. Тобто установа має можливість визначити собівартість кожної одиниці, що списується.

приклад 2.На початок вересня складі було 40 тарілок за ціною 80 крб. за штуку.

У вересні на склад установи надійшли тарілки:

Установа відбиває списання матеріальних запасів в експлуатацію (виробництво) шляхом оцінки собівартості кожної одиниці запасів. У вересні в експлуатацію видали 110 тарілок, у тому числі:

– 10 вересня – 60 штук. З них 20 штук із залишку на початок місяця, а 40 – з першого постачання. Загальна вартість списаних матеріальних запасів становитиме:

20 шт. × 80 руб. + 40 шт. × 60 руб. = 4000 руб.

– 23 вересня – 50 тарілок. Всі вони були взяті з першого постачання. Загальна вартість списаних матеріальних запасів становила 3000 руб. (50 шт. × 60 руб.).

Усього за травень було списано матеріальних запасів на суму:

4000 руб. + 3000 руб. = 7000 руб.

Другий спосіб більш трудомісткий. Тут матеріальні запаси списуєте за кожною групою (видом) запасів. Вартість (С) матеріальних запасів, що списуються, потрібно визначити на дату їх списання (відпустки) за формулою:

С = Вартість залишку МОЗ на початок місяця + Вартість МОЗ, що надійшли за місяць: Кількість МОЗ на початок місяця + Кількість МОЗ, що надійшли за місяць

Приклад 3.Скористаємося умовами прикладу 2. Припустимо, що установа застосовує метод оцінки середньої фактичної вартості.

За вересень парафія склала:

У грошовому вимірі 9600 руб. (7200+2400);

– у кількісному вимірі 140 штук (120 + 20).

Залишок на кінець місяця склав 70 тарілок (40 шт. + 140 шт. - 110 шт.).

При кожному відпустці матеріальних запасів бухгалтер визначав вартість списуваних матеріальних запасів в такий спосіб.

(3200 руб. + 7200 руб.): (40 шт. + 120 шт.) = 65 руб. / шт.

60 шт. × 65 руб. / Шт. = 3900 руб.

(3200 руб. + 7200 руб. + 2400 руб.): (40 шт. + 120 шт. + 20 шт.) = 71 руб. / Шт.

Загальна сума матеріальних запасів, списаних у цей день:

50 шт. × 71 руб. / Шт. = 3550 руб.

Усього за місяць було списано:

3900 руб. + 3550 руб. = 7450 руб.

Залишок на кінець місяця становив:

3200 руб. + 9600 руб. - 7450 руб. = 5350 руб.

Бухоблік посуду та проводки

Посуд, який увімкніть до складу матеріальних запасів, відображайте на рахунку 105 06 «Інші матеріальні запаси» (п. 118 Інструкції до Єдиного плану рахунків № 157н). Витрати на їх придбання оплачуйте за . А в бухобліку проведіть їх за статтею.

Працюючи в ресторанному бізнесі та сфері громадського харчування, перед багатьма бухгалтерами постає завдання: як правильно вести облік посуду та кухонного приладдя. Інформації на цю тему існує не так багато, а головне нормативні акти, прийняті в цій сфері та регулюючі специфічні операції, не дають повного розуміння про те, як саме треба вести облік та звітність. Тому бухгалтерам доводиться користуватися загальними положеннями бухгалтерського обліку та правовими актами, які їх роз'яснюють. У статті розповімо про облік посуду, дамо приклади проводок.

Бухгалтерський облік посуду в організації громадського харчування

Посуд у бухгалтерському звіті відноситься до матеріально-виробничих запасів. Тому списання посуду як витрата відбувається одноразово.

| Дебет | Кредит | Опис |

| 10 (41) | 60 | Придбано посуд та столові прилади |

| 60 | 50 (51) | Оплачено придбання посуду та столових приладів постачальникам |

| 19 | 10 (41) | Враховано ПДВ на придбаний посуд та столові прилади |

| 20 | 10 (41) | Посуд та столові прилади списані у виробництво (передані зі складу на кухню) |

| 94 | 10 | Відображено нестачу посуду та столових приладів |

Списання посуду на витрати

Відображення матеріально-виробничих запасів чітко регламентовано положенням про бухгалтерський облік, у якому вказується, що списання матеріальних запасів, у разі посуду, столових приладів, відбувається одномоментно і може бути розтягнуто кілька періодів. Також читайте статтю: → « ». Матеріальні запаси визнаються витратами і під час таких умов:

- Операція проводиться за дотримання регламенту встановленого законодавством та нормативними актами, відповідно до чинного договору;

- Величина понесених витрат має бути визначена та мати документально-правове обґрунтування;

- Має бути також визначено напрямок використання МПЗ (причина списання).

Відповідно до законодавства та, щоб уникнути проблем з податковою інспекцією, витрати на столові прилади та посуд повинні відображатися в тому ж періоді, в якому вони сталися, при цьому відображення витрат ніяк не пов'язане з бажанням організації отримати виручку або в якій формі ці витрати були понесені.

Оскільки посуд і кухонне приладдя, службовці надання послуг комунального харчування, зазвичай використовується далеко жодного разу (крім пластикової одноразової посуду), організація має організувати облік і контроль за безпекою.

У положенні про бухгалтерський облік існує умова визнання активів матеріально-виробничими запасами: вартість одиниці має перевищувати 40 тисяч рублів.

Ведення контролю можна здійснювати на позабалансових рахунках, скориставшись одним з порожніх рахунків та затвердивши його в обліковій політиці організації, оскільки в стандартних рахунках немає виділення окремого рахунку для таких цілей. Відповідно до законодавства витрати на придбання посуду, кухонного та столового приладдя відносяться до матеріально-виробничих витрат, які не підлягають амортизації. Тому єдиний варіант їх списання у витрати – це списання за фактом їхнього введення в експлуатацію, тобто передача на кухню або місця надання послуг громадського харчування.

Журнал обліку посуду в організаціях громадського харчування

Як мовилося раніше вище, організація має вести облік посуду та столових приладів контролю над безпекою і рухом їх з виробництва. Для цього багато організацій, що спеціалізуються на наданні послуг громадського харчування, використовують журнал обліку посуду. В даний час існує безліч професійних програмних забезпечення, які спрощують завдання ведення такого контролю.

Але навіть у разі облік ведеться у межах затвердженої уніфікованої форми ОП-19.Зазвичай цю форму веде відповідальна особа, що має спеціальні повноваження в даній частині, такий працівник відповідає за безпеку посуду, кухонних та столових приладів тощо. Цей журнал візує матеріально-зацікавлена особа, яка безпосередньо веде свою трудову діяльність з використанням посуду та іншого начиння.

Крім того, організація вестиме журнал з обліку бою посуду (ОП-8). При цьому він повинен вестись у двох примірниках:

- Видається матеріально-відповідальній особі;

- Видається бухгалтеру для обліку.

Цей журнал складається за звітний період за фактом проведення інвентаризації, де вказуються всі матеріальні втрати (столові предмети, які з якихось причин більше неможливо використовувати у виробництві) та окремо вказуються втрачені предмети.

Податковий облік посуду та столових приладів

При придбанні посуду організація – продавець має оформити відповідні документи (рахунок-фактури) із зазначенням включеного у вартість ПДВ. Оскільки це буде підставою для прийняття вхідного ПДВ до відрахування, що, безсумнівно, є позитивним моментом у діяльності компанії, що виступає податковим агентом зі сплати податку на додану вартість. Якщо ж компанія з якихось причин не є платником ПДВ, то й прийняти до вирахування вхідний податок вона не зможе.

Також варто зазначити, що облік витрат на посуд, їдальню та кухонне приладдя зменшує податкову базу з розрахунку податку на прибуток організації.

Нестачі та втрати посуду та столових приладів

Після проведеної інвентаризації часто виявляються недостачі й втрати матеріальних цінностей організації. Також читайте статтю: → « ». У разі якщо після перевірки виявлено недостачу, яка перевищує норму за можливими збитками на даній ділянці роботи (норма природних втрат визначається внутрішніми правовими актами), організація має право утримати цю шкоду з матеріально-відповідального працівника.

| Дебет | Кредит | Опис |

| 73 | 98 | Відображення вартості завданих збитків, призначених до відшкодування |

| 98 | 91.1 | Відшкодування суми завданих збитків враховується в інших доходах |

Норми списання бою посуду та столових приладів

Варто звернути увагу, що існують середньогалузеві норми експлуатації посуду, які залежать від певних критеріїв самого посуду:

- Керамічний посуд;

- Порцеляновий посуд;

- Металевий посуд тощо.

Застосовувані норми служать більш точного планування, обліку, і контролю над рухом кухонних і столових предметів. У нашій країні ці норми встановлені досить давно, щоби втратити свою актуальність. Але кожна окрема організація може визначити свої норми експлуатації та бою посуду.Норми можуть відштовхуватися від будь-яких специфічних критеріїв, що відповідає діяльності:

- Машинне або ручне миття посуду;

- Посуд бару чи зали;

- Матеріал виготовлення столових приладів та ін.

Базою до розрахунку може бути як загальний обсяг реалізації, наданих послуг комунального харчування, і обсяг реалізація з окремих видів наданих послуг чи внутрішніх підрозділів. Списання може здійснюватися як раз на рік, так і поступово за кожний звітний період (раз на квартал або на місяць). Все це дозволяє займатися більш точним плануванням та вести відповідні планові бюджети із закупівель, недостач, витрат і т.д.

Перевищення встановлених нормативів може бути приводом для притягнення до матеріальної відповідальності особи, яка відповідає за цю ділянку роботи. Для цього організація повинна скласти відповідні акти про наявність шкоди та можливі причини її виникнення.

Приклад розрахунку списання посуду протягом року за встановленими нормами

- Вихідні дані: Обсяг реалізації ресторану «Золота лілія» за 2016 рік склала 2 000 000,00 рублів по залі та 1 500 000,00 рублів за бар. Внутрішніми нормативними актами закріплено норми бою посуду у розмірі 1,5% зали та 2,5% бари.

- Розрахунок: гранична сума збитків за рік по залі = 2 000 000,00 * 0,015 = 30 000,00 рублів

- Гранична сума збитків протягом року за баром = 1 500 000,00 * 0,025 = 37 500,00 рублів

Типові помилки обліку посуду та столових приладів

Помилка №1.Облік ПДВ при застосуванні спеціального режиму

Не слід забувати у тому, що й організація у правовому порядку перестав бути платником податку додану вартість, вона й має права прийняти до відрахування вхідний податок. Це є досить грубим порушенням закону і матиме неприємні наслідки при податковій перевірці.

Помилка №2.Ведення журналу обліку посуду та бою посуд

Для кожного напряму бізнесу є свої нюанси ведення діяльності. Для організацій, які надають послуги у сфері громадського харчування, таким нюансом є ведення відповідних журналів за формами, встановленими законодавством. І порушення цього становища може призвести до адміністративного покарання до накладення штрафу організацію.

Помилка №3.Форма ОП-8 має оформлятися у двох примірниках

Це теж одна з обов'язкових вимог, про яку не слід забувати. По суті ця форма виступає правовим актом завданих збитків організацією. На підставі її керівники можуть зобов'язати відшкодувати збитки або нестачу матеріально-відповідальної особи. Тому існують певні правила оформлення цієї форми:

- Заповнення двох однакових екземплярів;

- Візування цих екземплярів керівником та матеріально-відповідальним працівником, який отримує один екземпляр на руки.

Поширені питання та відповіді на них

Питання №1.Чи можна списати витрати на посуд та столові предмети організаціям, які використовують УСН.

Організація, використовує спецрежим (УСН, «доходи мінус витрати»), має дуже уважно вивчити список витрат, які вона має право відображати в обліку своєї основний діяльності. В даному випадку витрати на посуд та столові предмети відносяться до групи матеріально-виробничих витрат, пов'язаних з основною діяльністю, тому законодавство у цій частині не забороняють здійснювати цю операцію.

Питання №2.Чи може організація скоригувати норми бою посуду?

Оскільки не існує чіткої регламентації норм бою посуду у податковому законодавстві, організація має право сама встановлювати такі норми внутрішніми правовими актами. Коригування цих норм теж повністю лягає на керівників організації. Маючи обґрунтовані причини зміни існуючої системи та розмірів застосовуваних коефіцієнтів спаду посуду та столових предметів, керівники можуть змінити внутрішні нормативні документи.

Акт про бій, брухт та втрату посуду та приладів за формою ОП-8 застосовується для документального оформлення ситуації, що склалася в організації. Він необхідний для підтвердження факту бою та брухту крихких предметів для їх подальшого списання. Без нього неможливо уявити якісну організацію контролю руху столового посуду та приладів.

ФАЙЛИ

Застосування

Складання акта буде звичною справою, насамперед, для організацій громадського харчування, які використовують при наданні послуг скляний посуд. Найменшою мірою – для лабораторій, що спеціалізуються на проведенні аналізів.

Словом, папір є важливою ланкою у документообігу великої кількості компаній. Без неї бухгалтеру списати розбитий посуд практично неможливо.

Законодавча база

Наведений бланк є уніфікованою формою ОП-8. Вона була запроваджена ухвалою Держкомстату №132 від 25 грудня 1998 року. Аж до 2013 року вона була єдиним можливим варіантом оформлення фактичного бою посуду. Але нині все змінилося.

Кожна конкретна організація сама визначає, чи використовуватиме уніфіковану форму чи створить власний бланк. В останньому випадку компанії доведеться вносити його до облікової політики окремим наказом. Більшість організацій вважає за краще використовувати знайомий, надійний бланк форми ОП-8. Адже, крім зручності використання, у ньому легше розібратися контролюючим організаціям.

Елементи акту про бій, лом і втрату посуду

Акт складається із заголовної, змістовної та оформляючої частин. Заголовна частина (шапка) має на увазі вказівку наступної інформації:

- Найменування організації та підрозділи.

- Форми з ОКУД, ОКПО, вид діяльності з ОКДП.

- Дата та номер акта.

- Звітний період. Тут є дві графи. Але якщо акт складається за конкретним одноразовим фактом (а чи не за місяць, рік чи інший період), то обох графах ставиться прочерк. Для фіксації достатньо буде дати складання.

Також до складу змістовної частини входить таблиця. Кожне окреме найменування посуду вноситься до одного з його рядків. Стовпці призначені для вказівки:

- Порядковий номер.

- Найменування розбитого предмета та його коду за наявною номенклатурою.

- Ціни на посуд у рублях.

- Інформації у тому, що з перерахованого розбито, що – пропало.

- Суми зниклого та розбитого – у двох окремих стовпцях.

- Кількості у штуках і суми розбитого чи втраченого.

- Причин бою, брухту чи зникнення.

- Винних у тому, що сталося.

- Приміток.

Таблиця передбачає досить багато окремих найменувань посуду та інших розбитих чи загублених предметів. Найчастіше таблиці з обох боках бланка вистачає з лишком. Завершується таблиця підбиттям підсумків усіх граф. Основна - це загальна сума розбитого.

Оформляюча частина акта про бій, брухт та втрату посуду та приладів представлена підписами членів комісії. За існуючими вимогами їх має бути не менше трьох осіб. Усі вони підписуються у цьому, що зазначені у папері факти достовірні.

Укладачі та їх обов'язки

У компаніях, які часто стикаються з необхідністю складання подібних документів, необхідно запровадити систему контролю руху столового посуду та приладів, а також графік документообігу. Наприклад, призначити відповідального за складання акта щомісяця.

Обов'язок складання акта прописується у трудовому договорі (чи доповненні щодо нього). Посада співробітника у своїй то, можливо сформульована як старший офіціант, адміністратор чи якось. Головне - наявність матеріальної відповідальності за комплекти столової приналежності, що видаються.

Алгоритм наступний:

- Відповідальна особа перед роботою отримує під розпис посуд із комори.

- Предмети експлуатуються під контролем. Причому офіціантам, які взаємодіють із посудом, вона видається під звіт.

- У разі ситуацій бою, брухту чи втрати всі випадки фіксуються.

- Наприкінці робочої зміни заповнюється журнал обліку столового посуду формою ОП-19. На його основі наповнюються акти.

- Проводиться інвентаризація, за результатами якої фіксуються весь посуд та прилади.

Рішення адміністрації

Наприкінці форми залишено кілька рядків для того, щоб адміністрація закладу залишила коментар. Це може бути резолюція щодо винних осіб, інші позначки. А в самому верху біля найменування документа передбачені рядки для візи керівника. Там він підписується після наповнення. До керівника екземпляр акта надходить із бухгалтерії. Взагалі, папір має оформлятися мінімум у двох примірниках.

- Один доставляється до бухгалтерії для списання, складання звітності за фактом бою.

- Другий – залишається у матеріально відповідальної особи.

Заповнення та помилки

Бажано виконувати заповнення в електронній формі, роздруковувати та ставити необхідні підписи. Але й паперовий вид заповнення є цілком прийнятним.

Якщо таблиці залишаються порожні графи, бажано закреслювати їх. При скоєнні помилок невірні дані закреслюються однією рисою, а поруч пишеться словосполучення «Виправленому вірити» та підписи всіх членів комісії та матеріально відповідальної особи. Тільки так помилка може вважатися виправленою.

Винні особи

Якщо в передостанньому стовпці вказувати нема кого, то для цього існує спеціальне формулювання: «Винних у бою не виявлено». Часто - неповернення відвідувачами столових приладів. Винних у цьому випадку також встановити дуже складно.

Для зручності та можливості надання розгорнутих формулювань рядка передостаннього стовпця акта про бій, брухт та втрату посуду та приладів за формою ОП-8 об'єднують і в них пишуть загальне розгорнуте пояснення.